Старт бизнеса

Мобильное SDK под Android и iOS в beGateway платформе приема платежей под собственным брендом

Если вы, поставщик платежных услуг, арендуете у нас платформу для приема и обработки платежей beGateway под собственным брендом, то вы как никто другой заинтересованы в функционале платформы. Сегодня мы хотим затронуть тему SDK (Software Development Kit) под Android и iOS для приема платежей в мобильных приложениях ваших продавцов.

Для чего нужно SDK

PI и EMI лицензии для процессинговых компаний: что нужно знать и в каких юрисдикциях открывать?

Получение PI или EMI лицензии для процессинговых компаний сегодня выливается в месяцы ожиданий. Собрав небольшую информацию от клиентов eComCharge (арендаторов White Label Payment Gateway), которые уже получили не только европейские лицензии, но и стоят в очереди за получением лицензий в других юрисдикциях, у нас получился небольшой информационный обзор для тех, кто только об этом задумался. Безусловно, без детального углубления, поскольку получение лицензии все же лучше прорабатывать на пару с юристом.

Наиболее популярные виды лицензии для процессинговых компаний в Европе

На сегодняшний день в Европе платежные компании стоят в очереди за получением одной из двух лицензий (на англ. authorization, т.е. разрешение на деятельность), относящихся к Financial Institution и issued under the PSD2 regulation: PI (Payment Institution) и EMI (Electronic Money Institution).

Обзор нового виджета оплаты с возможностью проверки 3-D Secure внутри

eComCharge выпустила новый виджет оплаты для процессинговой платфоpмы beGateway с возможностью прохождения 3-D Secure внутри виджета. Разберемся, какие плюсы получили арендаторы beGateway и их клиенты.

Платежный виджет – это платежная форма, открываемая прямо на сайте в iframе с целью сохранить визуальный контакт интернет-покупателя с веб-сайтом, на котором он оплачивает товар или услугу, без перенаправления на страницу процессора электронных платежей.

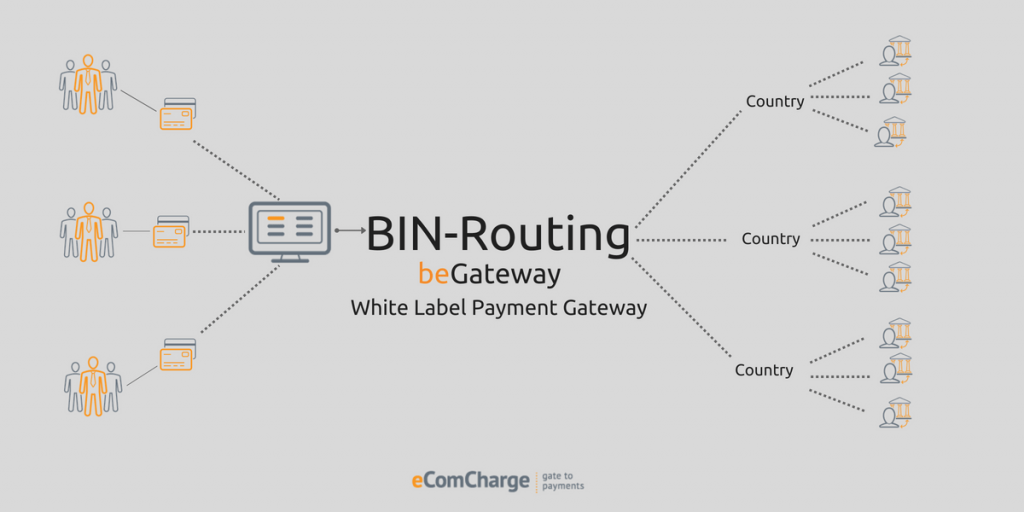

Как BIN-routing снизит себестоимость интернет-эквайринга для арендаторов процессинговой платформы?

Летом 2018 года команда eComCharge дополнила свою процессинговую SaaS платформу beGateway еще одним функционалом – настраиваемой автоматической маршрутизацией карточных транзакций к нужному банку-эквайеру в зависимости от BIN карты или BIN-routing. Этот функционал является частью SMART- routing (умной маршрутизации платежных транзакций), разработку которой команда планирует реализовать в ближайшее время.

Благодаря новому функционалу себестоимость интернет-эквайринга для арендаторов процессинговой системы под собственным брендом уже снизилась в среднем на 0,6%. Потому что процессинговые компании получили возможность направлять платежные карточные транзакции для обработки тем банкам-эквайерам, для которых эти транзакции являются Intraregional, Domestic или даже On-us.

Сколько времени необходимо, чтобы установить, настроить и запустить процессинговую систему для процессинговой компании? Как его минимизировать.

Современным процессинговым компаниям для обработки онлайн-платежей интернет-продавцов, необходим современный платежный шлюз с удовлетворительным набором функциональностей. Его можно либо разработать самостоятельно, наняв команду разработчиков, вложив пару тысяч сотен евро и затратив, как минимум один год разработки на самую простую версию. Купить уже готовую процессинговую систему. Либо арендовать платежный шлюз, как White Label Solution с технической поддержкой и последующей возможностью покупки кода, что является наименее затратным и порой выгодным решением для большинства платежных компаний.

Если вы решили остановиться на аренде или покупке готового платежного шлюза как White Label Solution, поговорим о времени его запуска в коммерческую эксплуатацию.

Как создать сервис приема платежей? Часть 4. Административно-организационные вопросы

Оказание услуг по приему интернет-платежей – это серьезный и ответственный бизнес. И относиться к нему нужно соответственно.

Не важно, какую бизнес-модель вы выбираете, вы всегда несете финансовую ответственность перед вашими эквайринговыми партнерами за транзакции интернет-продавцов, обработанные вашей платежной компанией.

Платежный шлюз для ритейлера. Как сэкономить на комиссии от интернет-платежей?

Платежный шлюз для ритейлера, зачем? Традиционная торговля уже не один год все сильнее ощущает давление конкуренции со стороны электронной. Простота, удобство онлайн-шоппинга ведет к тому, что все больше товаров ежедневного пользования, которые раньше приобретались рядовым покупателем во время обязательной ежедневной поездки в супермаркет, сегодня покупаются через интернет.

Традиционные ритейлеры, которые десятилетиями чувствовали себя спокойно и уверенно, ощущают угрозу для бизнеса со стороны нового поколения интернет-торговцев и конечно же не желают пассивно наблюдать, как последние откусывают все больше и больше от их пирога.

Как создать сервис приема платежей на сайте? Часть 3. Обработка 200 транзакций в секунду и устойчивость системы на 99,999%. Где взять платежный шлюз для своего платежного бизнеса?

В двух прошлых статьях мы рассмотрели бизнес-модель платежного бизнеса и платёжные средства, которые компания может предлагать интернет-продавцам принимать к оплате. Сегодня расскажем о процессинговой системе (процессинговая платформа, платежный шлюз), которая является техническим ядром поставщика платежных услуг.

Мы не будем в этой статье описывать возможности, которыми должна обладать процессинговая система, чтобы удовлетворить ваших клиентов.

Как создать сервис приема платежей на сайте? Часть 2. Выбираем бизнес-модель: процессинговая компания или платежный агрегатор?

Существует две основные модели оказания услуг по приему интернет-платежей на сайте: процессинговая компания и платежный агрегатор.

1. В рамках первой модели вы занимаетесь исключительно техническими вопросами обеспечения интернет-платежей:

Как создать сервис приема платежей на сайте? Часть 1

Итак, вы решили создать сервис приема платежей на сайте. Спрос на услуги по приему и обработке интернет-платежей стабильно растет по всему миру. Рынок находится в состоянии непрерывного расширения благодаря постоянному притоку коммерческих, некоммерческих и даже государственных организаций, продающих свои товары и услуги через интернет. Тем самым рынок создает достаточно места для успешной и прибыльной деятельности не только уже состоявшимся крупным платежным компаниям, но и новичкам. Особенно, на развивающихся рынках, пока туда не зашли все крупные поставщики платежных услуг.

Если с мотивацией создать платежный сервис проблем нет, то наверняка возникает много вопросов, а с чего собственно начать бизнес по приему и обработке интернет-платежей?