Зачем устанавливать лимиты на обрабатываемые транзакции? Казалось бы, чем больше транзакций поставщик платежных услуг обработает, тем больше комиссионных он получит от своих клиентов. А ограничение только сдерживает рост бизнеса платежной компании. И тем не менее система ограничений, как часть контроля над потоком транзакций, обрабатываемых процессинговой компанией, служит важным средством поддержания стабильности и безопасности бизнеса.

Обычно интернет-продавцы об этом не догадываются, но международные платежные системы (VISA, Mastercard и другие) рекомендуют поставщикам платежных услуг ограничивать количество принимаемых платежных транзакций, проводимых с использованием одной и той же банковской карты через один и тот же счет торговца (т.е. интернет-магазин или мобильное приложение) в течение одних суток. Эти рекомендации варьируются в зависимости от типа бизнеса интернет-продавца.

Некоторые банки-эквайеры такие рекомендации выдвигают как обязательные условия. Как следствие, они требуют от поставщиков платежных услуг, чтобы их системы приема и обработки интернет-платежей с использованием банковских платежных карт «умели» устанавливать лимиты.

Лимиты на обрабатываемые транзакции: примеры

Далеко не всегда введение лимитов на транзакции происходит под давлением эквайера. Процессинговые компании охотно используют ограничения при обработке платежей по собственной инициативе.

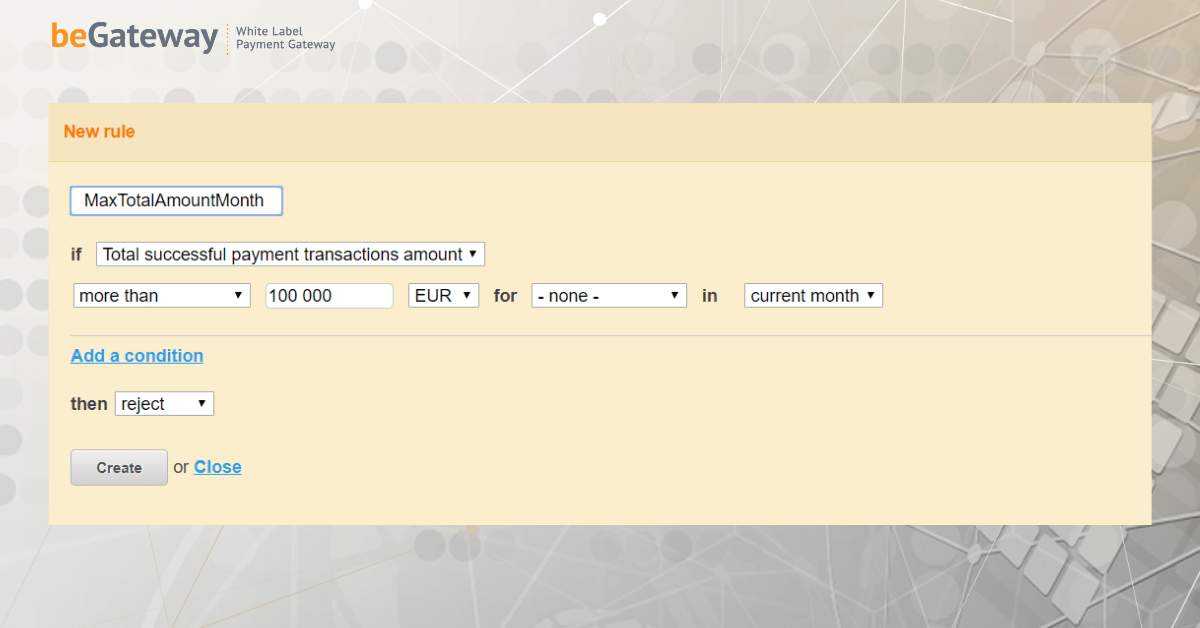

Например, если процессинговая компания оказывает услуги по приему платежей по банковской карте через интернет продавцам с бизнесом высокого риска, она устанавливает предел для максимальной общей суммы платежных транзакций, которые интернет-продавец может принять через систему обработки платежей в течение заданного периода времени (как правило, одного месяца). Такого рода ограничения обычно устанавливаются для каждого продавца с бизнесом высокого риска (high risk merchant) на индивидуальной основе.

Лимиты на обрабатываемые транзакции могут пересматриваться и меняться со временем. Главная задача процессинговой компании – сохранить контроль над чарджбэками интернет-продавца. Некоторые поставщики платежных услуг предпочитают устанавливать лимиты на сумму ежемесячно принимаемых платежей для учетной записи продавца в своей системе в целом, чем для каждого из его интернет-магазинов в отдельности (когда у одного продавца более одного интернет-магазина).

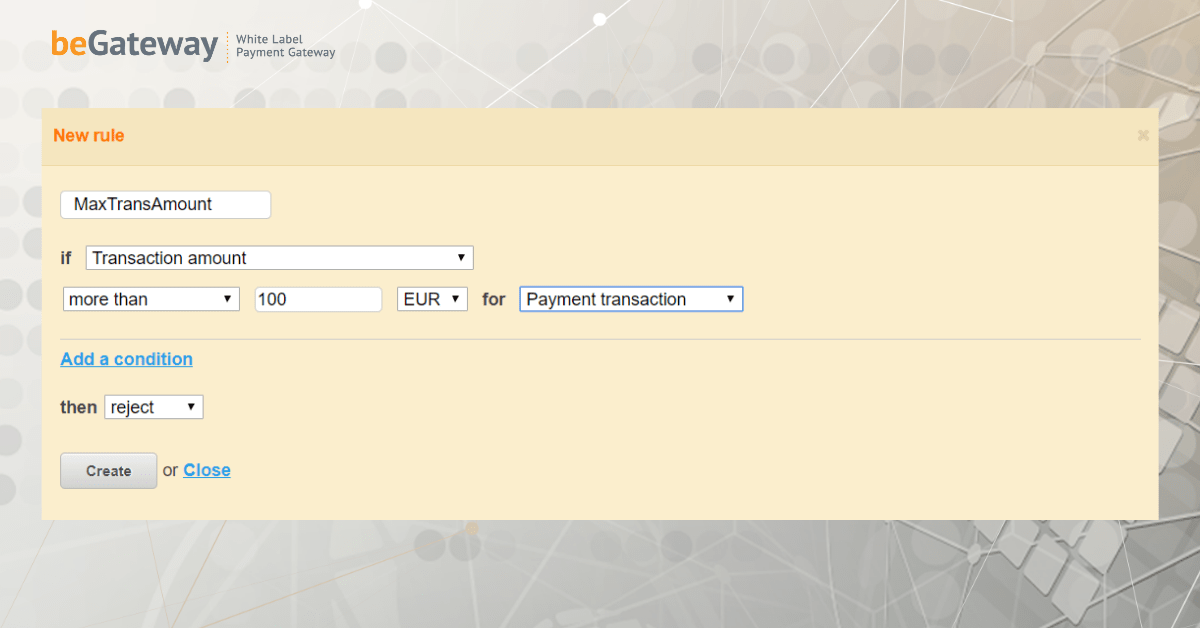

Еще одним популярным ограничением, которое применяют поставщики платежных услуг, является ограничение на сумму индивидуальной транзакции. Чаще всего для интернет-магазина устанавливается максимально допустимый к приему размер платежа, и процессинговая система поставщика платежных услуг отклоняет любую транзакцию с суммой, превышающей заданное значение.

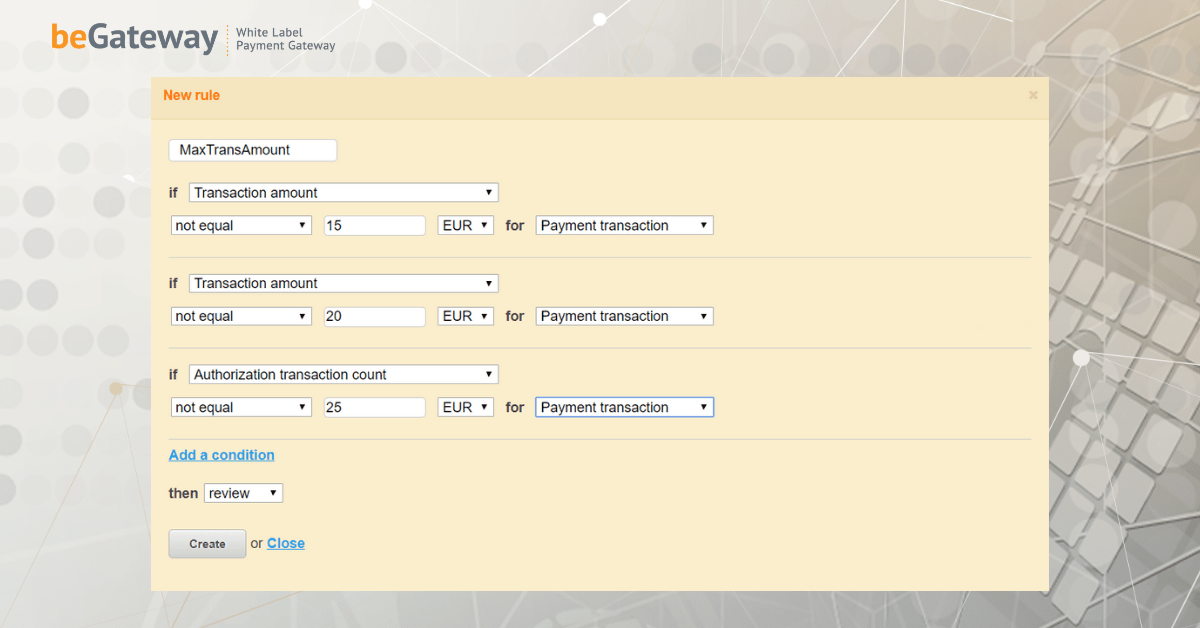

Реже, но все равно используется ограничение, при котором поставщик платежных услуг создает в своей процессинговой системе список разрешенных к приему сумм транзакций для интернет-магазина или в целом для интернет-продавца. В этом случае процессинговая система принимает к обработке только те платежи и суммы, которые соответствуют указанным в списке. Если софт системы приема и обработки платежей процессинговой компании при этом позволяет отсылать настраиваемые уведомления своим риск-менеджерам, то использование подобных ограничений помогают процессинговой компании очень быстро и эффективно обнаружить попытки незаконного агрегирования платежей со стороны недобросовестных интернет-продавцов.

Что должен уметь платежный софт процессинговой компании

Среди особо важных параметров, которыми должна обладать система приема и обработки платежей процессинговой компании, назовем следующие:

- Возможность устанавливать ограничения в системе приема и обработки интернет-платежей для интернет-продавца и его магазинов на тип, количество, суммы транзакций, разрешенных к приему;

- Возможность устанавливать разрешение на их обработку в зависимости от их характеристик, вместе с возможностью рассылки настраиваемых уведомлений риск-менеджерам поставщика платежных услуг о возникновении ситуации, требующей их внимания.

Грамотно установленные лимиты на максимальное число рефандов и чарджбэков, которые интернет-магазин может относительно безопасно для своего бизнеса провести или получить в течение одного дня или месяца, вместе с настроенной соответствующим образом системой уведомлений, помогут поставщику платежных услуг незамедлительно узнать о возможно надвигающихся проблемах в случае, если заданные лимиты окажутся превышены, и как можно раньше принять меры для минимизации их последствий.

А установка запрета (или наоборот разрешения) на обработку платежа в зависимости от одной или нескольких характеристик его транзакции позволяют не только создать и управлять так называемыми «черными» и «белыми» списками покупателей и клиентов интернет-продавцов, но и вообще очень гибко настраивать сценарии, указывающие процессинговой системе поставщика платежных услуг, когда и какие платежные транзакции следует принять, а когда – отклонить.

Как разработчик программного обеспечения приема и обработки онлайн-платежей для поставщиков платежных услуг, мы в eComCharge понимаем запросы и нужды наших клиентов. Поэтому, наша платформа beGateway, которую любой интернет-поставщик платежных услуг может использовать для получения собственной современной полнофункциональной системы приема и обработки интернет-платежей, предлагает практически неограниченные возможности по созданию и управлению любыми транзакционными лимитами для стабильного и безопасного бизнеса как самих процессинговых компаний, так и их продавцов.